博亚体育 中国最大破感冒针厂冲刺IPO: 90后女学霸掌舵, 年入2.35亿!

文丨雨山

被生锈铁钉扎伤,或是遇到较深外伤后,大夫常常会教唆一句:“赶快打一针破感冒。”多数东说念主不会追问这支“小药针”从何处来,更不会思到,它背后站着一家抗血清企业。

该企业名为江西生物成品磋商所股份有限公司(简称“江西生物”),其于5月4日向港交所递交招股书,并在5月19日发布公告,认真委任富途证券国际(香港)有限公司担任其举座协作东说念主。

至此,连同早前委任的中国国际金融香港证券有限公司及招商证券(香港)有限公司(保荐东说念主兼举座协作东说念主),江西生物鼓动香港IPO进度的中枢协作与承销架构已进一步成型。

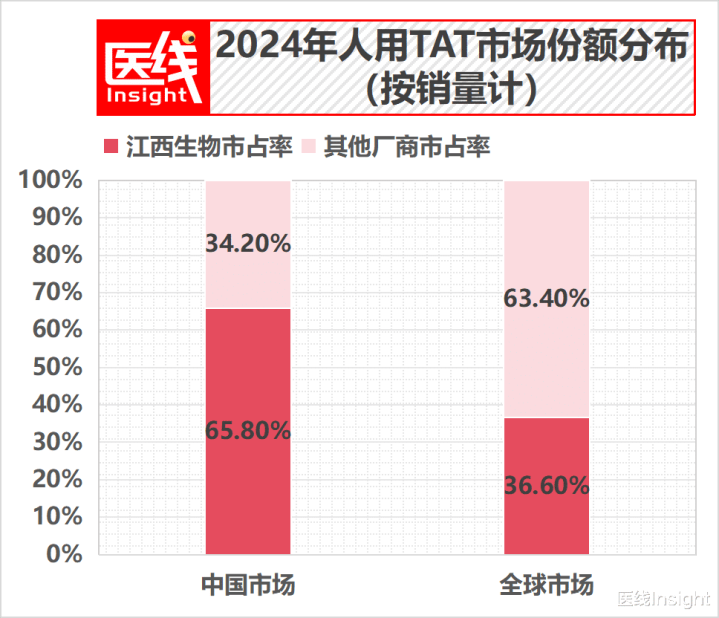

招股书炫夸,按2024年销量计,江西生物是中国最大的东说念主用破感冒抗毒素(东说念主用TAT)提供商,市占率65.8%;亦然全球最大的东说念主用TAT提供商,市占率36.6%。

在中国市集,江西生物已集合18年保持份额第一,且份额普及50%;在出口端,它实在包揽了中国该品类100%的出口量。

更值得珍爱的是利润表。2023年至2025年,江西生物总收入从1.98亿元增至2.35亿元,范围并不大;但同期净利润从5548万元增至9479万元,靠拢1亿元。

2025年,公司净利率冲至40.3%,经逶迤净利润更是达到1.13亿元。

一支看似不起眼的破感冒针,为什么能撑起这么一门高利润生意?一家从“老药厂”走来的企业,又怎样讲出“全球抗血清平台”的新故事?

01

先养马,再制药:

一支救命针的慢生意

江西生物的时刻线,比很多新锐生物科技公司齐要长。

它的前身可回想至1969年在江西竖立的上海生物成品磋商所江西分所。1997年,其中枢居品东说念主用TAT认真获取中国关联部门批准上市;2002年,企业改制为民营有限使命公司,敬氏家眷取得胁制权;2017年,公司完成股份制改进。

到了“企二代”交班后,江西生物并莫得停留在单一品类上。

2020年,公司接踵收购赤峰博恩药业和海南药物磋商所,将业务从东说念主用药拓展至兽药市集及医药研发时间就业,酿成“东说念主用药+兽药”的双引擎雏形。

招股书炫夸,现任董事长兼履行董事敬玥年仅32岁。她本科毕业于好意思国纽约大学斯特恩商学院,领有好意思国注册治理司帐师认证,现时正在攻读香港理工大学工商治理博士学位。

一个接纳过当代商科西席的年青治理者,接过的却是一门十分传统且财富较重的生意。

这门生意的最先,是“与时刻竞走”。

破感冒是由破感冒梭菌引起的严重神经系统感染性疾病,致死率很高。弗若斯特沙利文数据炫夸,2024年全球破感冒感染去世率约为41.5%,中国为30.4%。

濒临这种急性、致命的疾病,疫苗并不可科罚统共问题。

疫苗属于主动免疫,往往需要1到2周能力在体内产生鼓胀抗体;但外伤泄露后的要紧场景,等不起。

江西生物的东说念主用TAT提供的是被迫免疫:径直向患者体内输入特定抗体,以尽快中庸毒素。它的价值,正在于把“远水”变成“近火”。

难点也由此出现。抗血清的中枢原料并不是化工合成品,而是免疫马血浆。

换句话说,这不是一个只靠响应釜和实验室就能复制的行业,而是一条从动物饲养、免疫、采浆、纯化到制剂坐褥的长链条。

江西生物聘用了最重的一条路:把产业链尽可能持在我方手里。

在上游,它最初是“牧马东说念主”。

公司在甘肃张掖建有中国最大、安妥GMP圭表的马匹饲养及血浆荟萃基地。招股书炫夸,该基地最多可容纳4000匹马;限度2025年末,公司领有784匹用于坐褥的生物质产,血浆年产量普及1亿毫升。

对一家抗血清企业来说,这意味着它把最中枢的原材料供应尽量前置到了我方手中。

到了中下流,它又切换成一家制药厂。

江西生物在江西吉安和内蒙古赤峰布局当代化坐褥线。公司是中国首家且惟逐个家选择去防腐剂西林瓶包装及巴氏病毒去除/灭活时间的企业。

凭借纯化时间上风,其居品平均比活性约为82000 IU/gP,高于中国药典45000的圭表;不良响应率降至0.03%,也低于国内同业0.9%的水平。

这条链条慢、重、长,但也正因为如斯,外部竞争者很难短时刻内复制。

江西生物的护城河,并不单在一个批文或一条坐褥线上,而是在马场、血浆、工艺、质地胁制与渠说念才略共同组成的闭环里。

02

财务透视:

利润背后的奥秘

如若只看收入,江西生物并不是医药行业里的“大体量公司”。

2023年至2025年,它的收入从1.98亿元增长至2.35亿元,增长弧线稳,但不算陡。

真确让这家公司显得非凡的,是赢利才略。

2025年,公司净财富收益率达到21%。在医药行业宽敞对集采保持警惕的布景下,江西生物的财务发扬甚而有些反常:集采莫得压垮它,反而重塑了它的利润结构。

集采改变的不是需求,而是渠说念。

招股书炫夸,2023年8月,江西生物在京津冀定约集采中动作惟一中选企业,获配100%份额;同庚12月,在广东牵头的27省市“易穷乏和急抢救居品”集采中,公司赢得高份额,拿下72%的份额。

由此,公司VBP筹备下的国内收入占比,从2023年的3.3%升至2024年的53.9%,2025年进一步达到82.0%。

这组数字背后,是销售形态的变化。

集采锁定了公立病院的采购基线量,底本承担市集实验和病院关系爱戴的经销商,功能被压缩为更接近“物发配送”。

当渠说念职能被再行界说,用度便先降了下来。

财务数据给出了明晰印证:江西生物的经销及销售开支从2023年的3302万元降至2025年的2234万元,其中实验开支从2592万元降至1349万元。

用度着落的同期,公司对下流经销商的议价才略反而增强。

其国内出厂平均售价从2023年的10.2元/支,升至2024年和2025年的12.3元/支;2025年VBP筹备下的供货均价进一步达到12.5元/支。

前端价钱上行,后端用度下行,一进一出,利润空间被再行掀开。

江西生物在集采中的故事,并不是“以价换量”的常见叙事,而更像是一个寡头品类在策略框架下完成了渠说念再分拨。

更高的毛利率,则来自这门生意的另一面:它既是生物制药,也带有“农业”属性。

东说念主用TAT是江西生物的完全主力,三年间收入占比均普及93%。

2025年,博亚boya(中国)其国内销售毛利率达到88.1%,带动公司举座毛利率达到76.8%。这个数字背后,巧合间和范围,也有司帐处理与存货节拍。

在国际财务证明准则下,马匹被列为生物质产,马血浆则属于农居品。

农居品在获利时按照“公允价值减销售成本”阐发为存货,公允价值与本色饲养成本之间的差额,会酿成收益。

2023年至2025年,江西生物关联非现款收益诀别为1647万元、1795万元和2128万元。

与此同期,公司在2024年底曾为2025年10月推出去防腐剂的新包装(0.75毫升西林瓶)提前逾额坐褥旧包装居品,导致2024年产量激增,单支坐褥成本被摊薄。

到了2025年,公司销售了这批“低成本存货”,又重复马群抗体效价水平回升、原料成本着落,最终共同推高了国内销售毛利率。

虽然,财报并非只消光鲜的一面。

转型经由中,江西生物也付出了明确的财务代价。2024年,公司“其他居品”项下录得1653万元存货拨备,导致该板块毛损率达到-127.4%。

原因在于,公司为插足兽药市集并对标更高圭表,对内蒙古赤峰的兽药坐褥步伐进行施工改进,以安妥最新版《中国兽药典》及欧盟GMP圭表。

自2021年头起,PMSG原料药及打针剂被迫暂停坐褥,导致多量用于索求PMSG的孕马血浆(要道原材料)在库房中老化、市值逐年缩短,最终只可计提减值。

这是一次算帐历史背负的动作。雷同的求实,也体现时研发上。

2023年,公司研发用度为2423万元;2024年降至1368万元,一个要紧原因是公司远离了新冠病毒(2019-nCoV)抗血清开导名目,该名目2023年耗资520万元。

随后,公司将资源转向更具营业后劲的抗蛇毒血清临床进修,2025年研发用度又回升至2370万元。

江西生物的财富欠债表,还呈现出这类“慢生意”的典型特征:存货盘活慢,但现款流并不弱。

2023年至2025年,公司存货盘活天数诀别为349.2天、317.0天和405.1天。

免疫马血浆及TAT原液需要陈化,自然拉长了库存周期,也让这门生意不允洽追求快进快出的成本。

但筹备端的造血才略格外平静。2024年和2025年,公司筹备步履现款流净额诀别为1.04亿元和5683万元。依靠现款流,公司完成快速去杠杆:银行借款从2023年的1992万元,在2024年和2025年降至零;财富欠债率也从17.5%降至2025年的0.2%。

当国内市集提供巩固现款流,外洋市集则成为第二增长引擎。

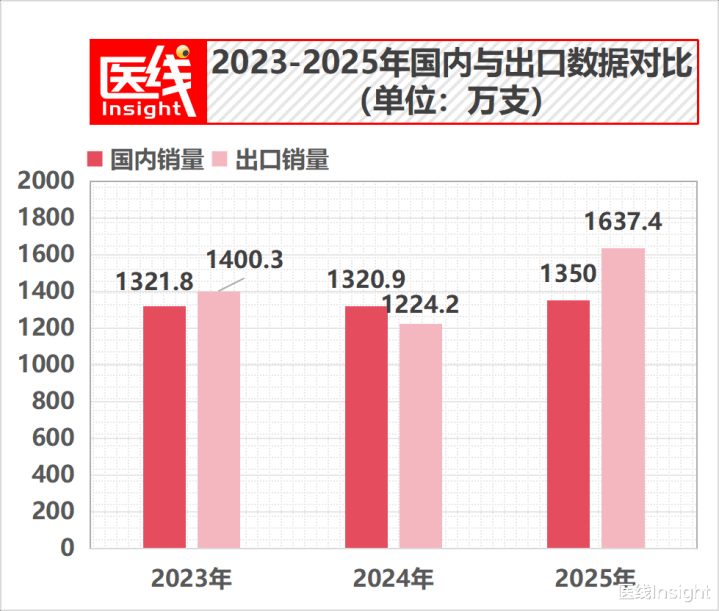

招股书线路,2025年,江西生物东说念主用TAT出口销量达到1637.4万支,历史性反超国内销量1350万支。公司以颇具性价比的价钱深耕“全球南边”,按2024年销量计,其在菲律宾、埃及等地的市占率约达90%。

2025年,其出口均价约3.8元/支,不及国内12.3元/支的三分之一;即便如斯,出口毛利率仍达到54.1%,出海业务孝顺收入6142万元。

这说明,江西生物的盈利模子并不单依赖国内单一市集。

国内是高毛利和巩固现款流,外洋则是范围推广和性价比输出。两条弧线叠在沿途,组成了这家公司冲刺IPO时最要紧的营业底气。

03

不单破感冒:

老药厂要作念全球抗血清平台

亚搏体育中国官方网站入口江西生物要讲给成本市集的故事,不可只停在一支破感冒针上。

抗血清行业自己,是典型的时间、资源、教化“三密集”产业。

把柄弗若斯特沙利文数据,新玩家要走通“建马场、抗原开导、宿主动物免疫、血浆荟萃、抗体纯化及制剂”全链条,至少需要5到10年能力建造行业基础。

高门槛也让国内现时仅有两家大范围坐褥企业。

这意味着,江西生物所在的并不是一个多数玩家争夺流量和速率的市集,而是一个插足慢、替代难、教化复利昭着的寡头市集。

公司将来的看点,也正是怎样把既有的抗血清才略,迁徙到更多安妥症和更大市集。

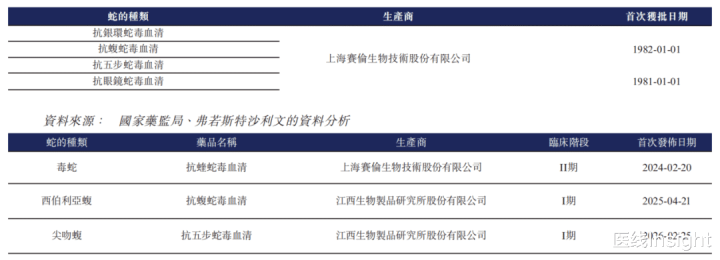

第一条管线,是抗蛇毒血清。

中国每年有28万毒蛇咬伤患者。按世卫组织建议剂量测算,中国年市集需求缺口普及100万支西林瓶。

江西生物正在鼓动抗蝮蛇毒血清、抗五步蛇毒血清及多价抗蛇毒血清研发。其中,抗蝮蛇毒血清展望2026年第二季度启动II期临床,抗五步蛇毒血清处于I期临床阶段。

蛇伤抗蛇毒血清的竞争面孔

第二条管线,是马狂犬病免疫球卵白。

中国每年近5000万东说念主有狂犬病泄露风险。2024年,在1550万例三级泄露的高危东说念主群中,仅11.9%接纳了被迫免疫。

传统马抗狂犬病血清存在12.5%的严重不良响应率,统共获批公司均已住手营业化,导致东说念主源居品上流且格外穷乏。

江西生物正在研发高纯度、低反作用的新一代马源免疫球卵白F(ab')2,展望2029年提交IND请求,谋略直指下千里市集的可及性痛点。

第三条弧线,则来自兽药市集。

顺应全球畜牧业“减抗/替抗”的趋势,江西生物正在鼓动兽药居品布局。其三类新兽药“猪脾转动因子”已于2025年9月获批,同期还在鼓动一类新兽药鸡法氏囊素打针液、重组猪骚动素alpha等居品。其中,鸡法氏囊素打针液展望2026年第二季度获批。

从破感冒,到蛇咬伤、狂犬病,再到兽药,江西生物试图把一套底层才略延伸开来:用马源抗体、血浆处理、纯化制剂和范围化坐褥才略,撑持更多“急需但不够热点”的生命健康需求。

这亦然它最耐东说念主寻味的地点。

江西生物管线情况

在今天的成本市集,生物医药企业往往更清闲讲更正药、单抗、平台时间和全球授权的故事。

江西生物的叙事却要朴素得多:它不够光鲜,也不够轻;它的供应链从马场运行,利润来自一支基础救命药,市集更多指向下层和“全球南边”。

但恰正是在这些不够性感的地点,藏着这家公司的壁垒。

动作90后海归掌门,敬玥并莫得把江西生物带向轻财富风口,而是链接深耕重财富、长周期、强工艺的抗血清赛说念。

通过全产业链胁制,公司在集采中再行分拨渠说念利润,在国内保持现款流上风;又凭借成本和供应才略,向外洋输出更具性价比的居品。

破感冒、蛇咬伤、狂犬病,往往挟制的是欠发达地区和下层东说念主群的生命安全。江西生物作念的,是把一项基础全球卫生时间作念到更低成本、更巩固供应和更高成果。

它给成本市集惨酷了一个并不花哨的命题:在医疗赛说念,营业向善与丰重利润并不自然矛盾。

不单要光鲜的更正药能讲出好故事。把一支普惠的底线救命药作念到极致,算清每一笔账,守住一条难以复制的全产业链,不异可能竖立一家年赚近亿、ROE普及20%、走向全球市集的企业。

排版丨乔雨林

制图丨医线Insight

-END-博亚体育