博亚boya(中国) 贝尔生物“硬核”赢利背后: 单元资本缩减超17%, 经销商库存骤增|读懂IPO

图源:图虫创意

着手|期间买卖络续院

作家|特约络续员曾瑞琦、郑琳

剪辑|郑琳

5月28日,北交所官网表露,北京贝尔生物工程股份有限公司(以下简称“贝尔生物”)通过IPO上会审核,已插足提交注册阶段,在商场上引起了不少磋磨。

在体外会诊行业“遇冷”的2025年,贝尔生物的毛利率竟然稳居78%以上,且现款流相当充沛。而另一边,经销商年底的库存已而翻了好几倍——这到底是经销商提前囤货,如故贝尔生物为了冲功绩“压货”?上述问题有待核查。

6月2日、4日、5日,就新经销商快速上位、经销商库存特别增长、筹画功绩踏实性、经销商渠说念真正性等问题,期间买卖络续院向贝尔生物发送邮件并致电商议,但鸿沟发稿未获对方恢复。

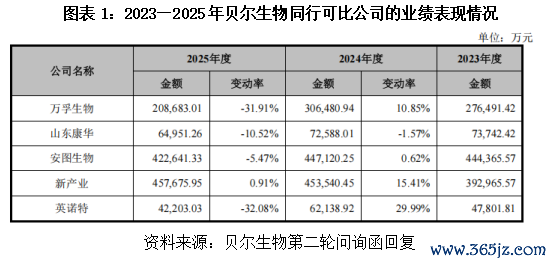

2025年体外会诊行业的日子并不好过。如图表1所示,从同业可比公司的进展来看,英诺特(688253.SH)过去营收径直同比减少32.08%,万孚生物(300482.SZ)的归母净利润更是亏了6302万元。

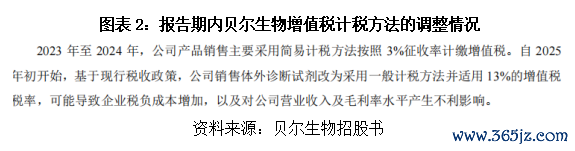

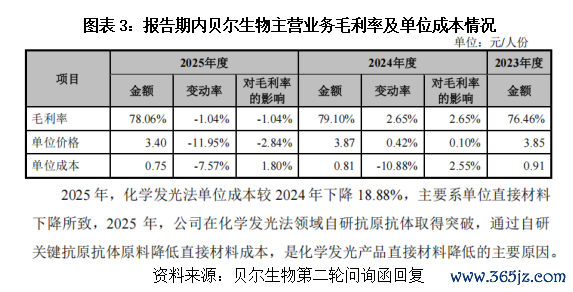

而反不雅贝尔生物,2025年营收固然也降了10.59%,但其主营业务毛利率依然高达78.06%,跟上一年的79.10%真是持平。要知说念,如图表2所示,这一年它还要面临升值税计税体式从3%切换到13%带来的价钱冲击——贝尔生物在招股书中坦言,2025年,受升值税政策变动等身分影响,该公司居品不含税价钱有所下落,导致主营业务收入亦有所下落。

更让东说念主就怕的是,2025年贝尔生物的筹画活动现款净流量竟然有16996.66万元,比同庚的扣非净利润12979.86万元还朝上一大截儿,这意味着贝尔生物赚到的钱实确凿在地进了口袋,而不是躺在账上的“纸面重生”。一般而言,现款流这个方案,有时比利润更能施展一家公司的真正生活情景。

那么,贝尔生物凭什么作念到的?微妙可能就藏在资本端里。如图表3所示,博亚boya(中国)贝尔生物的居品单元资本从2023年的0.91元/东说念主份全部降到2025年的0.75元/东说念主份,相对缩减了17.58%。该公司称,这是因为关键原料(抗原抗体)能我方坐褥了,尤其在化学发光和酶联免疫法上2025年获得了冲突。

可见,当同业还在靠外购原料过日子的本领,贝尔生物仍是把资本鸿沟的“中枢命根子”持在了我方手里。

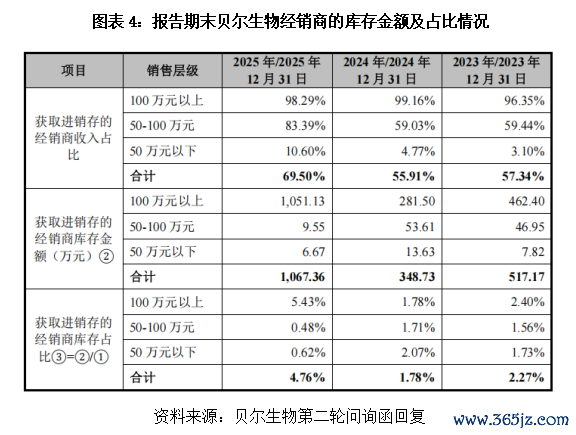

值得把稳的是,第二轮问询函恢复文献表露,如图表4所示,2025年年末,贝尔生物经销商的库存金额占他们过去进货额的比例从上一年的1.78%一下子蹿到了4.76%。固然这一数字不大,但增幅并不算小。

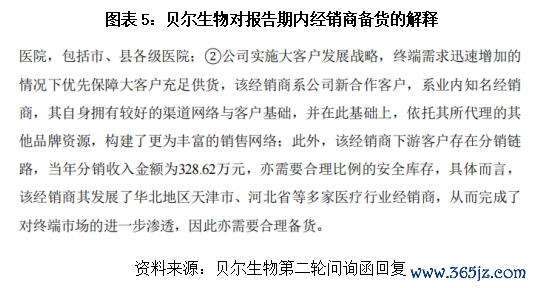

对此,贝尔生物解说称,2023年第四季度流感大暴发时,公司居品曾出现大面积断货情况,少部分经销商基于过往训诫,是以,2025年年末流感再来时加大了采购力度,以防缺货。况且,2025年公司搞了“大客户政策”,给那些手里渠说念多、实力强的大经销商更多相沿,他们也有智力多囤货。

但芜乱漠视的是,毕竟经销商2025年的库存金额与占比双双翻倍,不是个极少目。监管在问询函里也反复追问这个事。到底是经销商主动的“扎眼性备货”,如故贝尔生物在季度末为了冲功绩给经销商压了货?这有待始终不雅察。

归来来说博亚boya(中国),论说期内,贝尔生物这家公司的盈利进展确乎塌实,资本鸿沟智力一流,但“已而变大”的经销商库存,就像一份漂亮收获单上的一处涂改液印迹,值得多疑望两眼。